Digital Workplace là gì? Lộ trình xây dựng văn phòng số cho doanh nghiệp

Tháng 7 3, 2026

NỘI DUNG

- 1. Báo cáo kết quả hoạt động kinh doanh là gì?

- 2. Tải miễn phí các mẫu báo cáo kết quả hoạt động kinh doanh năm 2026

- 3. Ý nghĩa các chỉ tiêu trên báo cáo kết quả hoạt động kinh doanh

- 4. Những lưu ý khi lập báo cáo kết quả hoạt động kinh doanh

- 5. Quản lý và theo dõi kết quả kinh doanh hiệu quả với 1EMS-ERP

Mẫu báo cáo kết quả hoạt động kinh doanh là biểu mẫu quan trọng giúp doanh nghiệp đánh giá hiệu quả kinh doanh thông qua các chỉ tiêu về doanh thu, chi phí và lợi nhuận. Trong bài viết này, FirstEMS sẽ chia sẻ mẫu báo cáo kết quả hoạt động kinh doanh mới nhất năm 2026 cùng hướng dẫn lập chi tiết để bạn dễ dàng áp dụng vào thực tế.

1. Báo cáo kết quả hoạt động kinh doanh là gì?

Báo cáo kết quả hoạt động kinh doanh là một trong những báo cáo tài chính quan trọng của doanh nghiệp, phản ánh tình hình doanh thu, chi phí và lợi nhuận trong một kỳ kế toán. Thông qua báo cáo này, doanh nghiệp có thể đánh giá hiệu quả hoạt động kinh doanh và khả năng sinh lời của mình.

Báo cáo thường bao gồm các chỉ tiêu như doanh thu bán hàng, giá vốn hàng bán, lợi nhuận gộp, chi phí hoạt động, lợi nhuận trước thuế và lợi nhuận sau thuế.

* Vai trò của báo cáo kết quả hoạt động kinh doanh

- Đánh giá hiệu quả hoạt động và khả năng sinh lời của doanh nghiệp.

- Hỗ trợ nhà quản lý đưa ra các quyết định kinh doanh phù hợp.

- Cung cấp thông tin cho nhà đầu tư, ngân hàng và các bên liên quan.

- Làm cơ sở để lập kế hoạch tài chính và dự báo kết quả kinh doanh trong tương lai.

Nhờ đó, doanh nghiệp có thể theo dõi tình hình hoạt động một cách toàn diện và đưa ra các giải pháp cải thiện hiệu quả kinh doanh kịp thời.

Báo cáo kết quả hoạt động kinh doanh là gì?

2. Tải miễn phí các mẫu báo cáo kết quả hoạt động kinh doanh năm 2026

2.1. Mẫu báo cáo kết quả hoạt động kinh doanh theo Thông tư 200

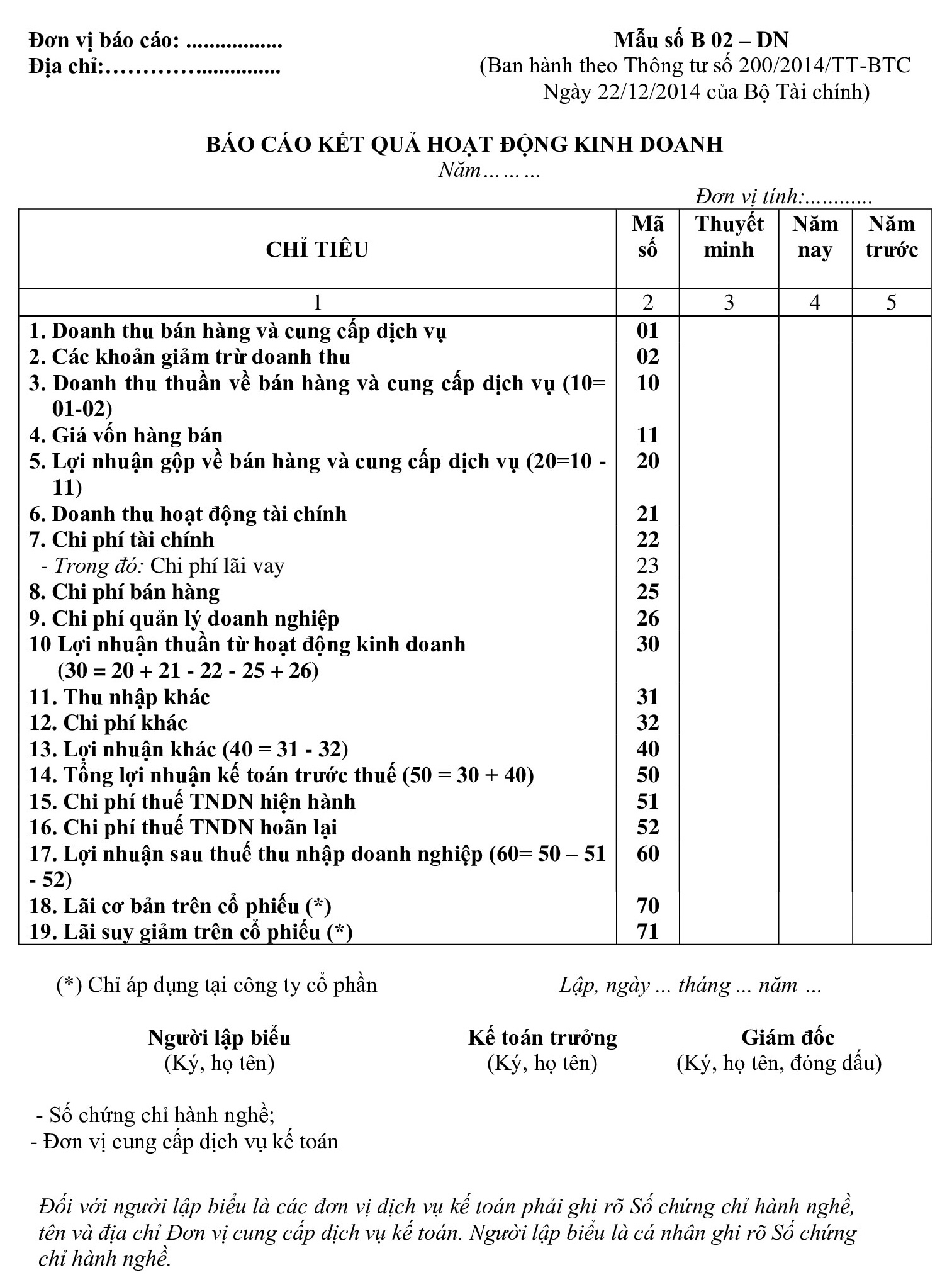

Dưới đây là Mẫu số B02-DN - báo cáo kết quả hoạt động kinh doanh được ban hành theo Thông tư 200/2014/TT-BTC của Bộ Tài chính, áp dụng cho các doanh nghiệp thuộc đối tượng thực hiện Thông tư 200.

Mẫu số B02-DN theo Thông tư 200/2014/TT-BTC

2.2. Mẫu báo cáo kết quả hoạt động kinh doanh theo Thông tư 133

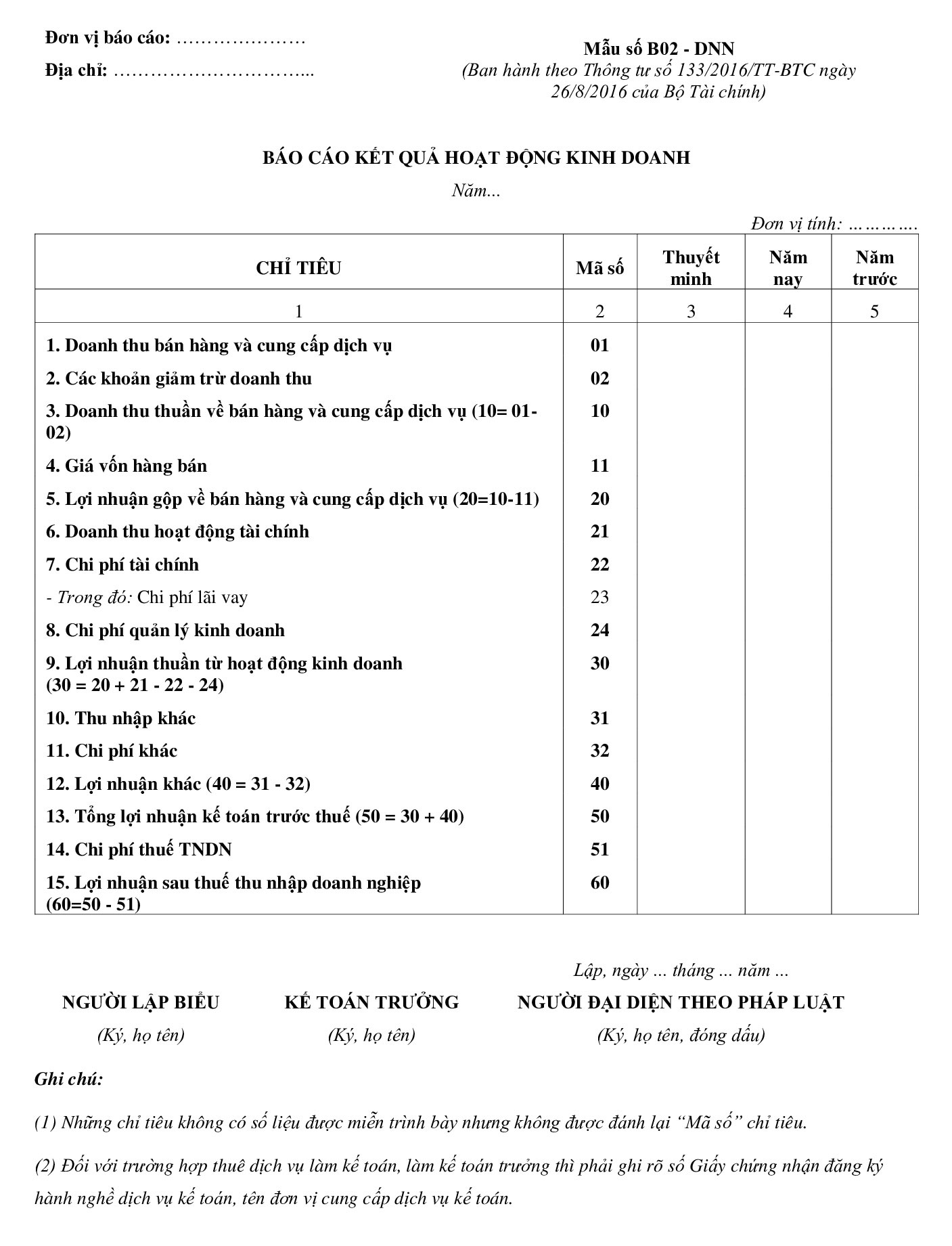

Dưới đây là Mẫu số B02-DNN - báo cáo kết quả hoạt động kinh doanh được ban hành kèm theo Thông tư 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính, áp dụng cho các doanh nghiệp nhỏ và vừa.

Mẫu số B02-DNN theo Thông tư 133/2016/TT-BTC

3. Ý nghĩa các chỉ tiêu trên báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả hoạt động kinh doanh bao gồm nhiều chỉ tiêu phản ánh tình hình doanh thu, chi phí và lợi nhuận của doanh nghiệp trong kỳ kế toán.

Dưới đây là ý nghĩa của các chỉ tiêu thường xuất hiện trên mẫu báo cáo theo Thông tư 200 và Thông tư 133.

(01) Doanh thu bán hàng và cung cấp dịch vụ

Là tổng doanh thu từ hoạt động bán hàng hóa, cung cấp dịch vụ của doanh nghiệp trong kỳ, không bao gồm thuế gián thu như VAT và các khoản nội bộ khác.

(02) Các khoản giảm trừ doanh thu

Bao gồm chiết khấu thương mại, giảm giá hàng bán và hàng bán bị trả lại làm giảm doanh thu của doanh nghiệp.

(10) Doanh thu thuần về bán hàng và cung cấp dịch vụ

Là doanh thu thực tế sau khi đã trừ các khoản giảm trừ doanh thu.

- Công thức: (10) = Doanh thu bán hàng và cung cấp dịch vụ (01) - Các khoản giảm trừ doanh thu (02)

(11) Giá vốn hàng bán

Bao gồm toàn bộ chi phí để tạo ra hàng hóa hoặc dịch vụ đã tiêu thụ trong kỳ, như chi phí nguyên vật liệu, nhân công và sản xuất. Chỉ tiêu này được sử dụng để tính lợi nhuận gộp.

(20) Lợi nhuận gộp về bán hàng và cung cấp dịch vụ

Là chênh lệch giữa doanh thu thuần và giá vốn hàng bán. Chỉ tiêu này cho thấy khả năng tạo lợi nhuận từ hoạt động kinh doanh chính của doanh nghiệp.

- Công thức: (20) = Doanh thu thuần (10) - Giá vốn hàng bán (11)

(21) Doanh thu hoạt động tài chính

Là thu nhập từ các hoạt động tài chính như lãi tiền gửi, lãi cho vay hoặc cổ tức được chia. Chỉ tiêu này phản ánh nguồn thu ngoài hoạt động sản xuất, kinh doanh chính.

(22) Chi phí tài chính

Là các khoản chi phí phát sinh từ hoạt động tài chính như lãi vay, lỗ chênh lệch tỷ giá hoặc dự phòng tổn thất đầu tư. Chỉ tiêu này phản ánh chi phí sử dụng vốn của doanh nghiệp.

(23) Chi phí lãi vay

Phần chi phí lãi phát sinh từ các khoản vay phục vụ hoạt động sản xuất, kinh doanh. Chỉ tiêu này cho thấy mức độ sử dụng vốn vay của doanh nghiệp.

(24) Chi phí quản lý kinh doanh

Bao gồm chi phí bán hàng và chi phí quản lý doanh nghiệp phát sinh trong kỳ. Chỉ tiêu này phản ánh tổng chi phí vận hành và quản lý của doanh nghiệp.

Lưu ý: Chỉ tiêu này áp dụng trên mẫu báo cáo theo Thông tư 133. Đối với Thông tư 200, chi phí bán hàng ( 25) và chi phí quản lý doanh nghiệp (26) được trình bày thành hai chỉ tiêu riêng biệt.

(25) Chi phí bán hàng

Bao gồm các chi phí phục vụ hoạt động bán hàng như quảng cáo, vận chuyển, hoa hồng và tiền lương nhân viên bán hàng. Chỉ tiêu này phản ánh chi phí để đưa sản phẩm, dịch vụ đến khách hàng.

(26) Chi phí quản lý doanh nghiệp

Bao gồm các chi phí phục vụ công tác quản lý và điều hành doanh nghiệp như tiền lương, văn phòng phẩm và các chi phí hành chính khác. Chỉ tiêu này phản ánh chi phí vận hành bộ máy doanh nghiệp.

(30) Lợi nhuận thuần từ hoạt động kinh doanh

Là kết quả hoạt động kinh doanh sau khi đã tính doanh thu tài chính và các chi phí liên quan. Chỉ tiêu này phản ánh hiệu quả hoạt động kinh doanh cốt lõi của doanh nghiệp.

Công thức:

- Theo Thông tư 133: (30) = Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20) + Doanh thu hoạt động tài chính (21) - Chi phí tài chính (22) - Chi phí quản lý kinh doanh (24)

- Theo Thông tư 200: (30) = Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20) + Doanh thu hoạt động tài chính (21) - Chi phí tài chính (22) - Chi phí bán hàng (25) - Chi phí quản lý doanh nghiệp (26)

(31) Thu nhập khác

Bao gồm các khoản thu nhập phát sinh ngoài hoạt động kinh doanh thông thường như thanh lý tài sản hoặc các khoản thu bất thường khác. Chỉ tiêu này phản ánh nguồn thu ngoài hoạt động kinh doanh chính.

(32) Chi phí khác

Là các khoản chi phí phát sinh ngoài hoạt động kinh doanh thông thường của doanh nghiệp. Chỉ tiêu này phản ánh các khoản chi ngoài hoạt động kinh doanh chính.

(40) Lợi nhuận khác

Là chênh lệch giữa thu nhập khác và chi phí khác. Chỉ tiêu này phản ánh kết quả từ các hoạt động ngoài hoạt động kinh doanh chính.

- Công thức: (40) = Thu nhập khác (31) - Chi phí khác (32)

(50) Tổng lợi nhuận kế toán trước thuế

Là tổng lợi nhuận doanh nghiệp đạt được trước khi xác định thuế thu nhập doanh nghiệp phải nộp. Chỉ tiêu này phản ánh kết quả kinh doanh trước thuế trong kỳ.

- Công thức: (50) = Lợi nhuận thuần từ hoạt động kinh doanh (30) + Lợi nhuận khác (40)

(51) Chi phí thuế thu nhập doanh nghiệp hiện hành

Là số thuế thu nhập doanh nghiệp phải nộp trong kỳ theo quy định hiện hành. Chỉ tiêu này phản ánh nghĩa vụ thuế của doanh nghiệp.

(52) Chi phí thuế thu nhập doanh nghiệp hoãn lại

Là khoản thuế phát sinh do chênh lệch tạm thời giữa kế toán và thuế. Chỉ tiêu này phản ánh ảnh hưởng của các khoản chênh lệch này đến kết quả kinh doanh.

(60) Lợi nhuận sau thuế thu nhập doanh nghiệp

Là phần lợi nhuận còn lại sau khi doanh nghiệp đã thực hiện nghĩa vụ thuế thu nhập doanh nghiệp. Chỉ tiêu này phản ánh kết quả kinh doanh cuối cùng trong kỳ.

- Công thức: (60) = Tổng lợi nhuận kế toán trước thuế (50) - Chi phí thuế thu nhập doanh nghiệp hiện hành (51) - Chi phí thuế thu nhập doanh nghiệp hoãn lại (52)

(70) Lãi cơ bản trên cổ phiếu (chỉ áp dụng đối với công ty cổ phần)

Thể hiện mức lợi nhuận tính trên mỗi cổ phiếu phổ thông đang lưu hành. Chỉ tiêu này giúp cổ đông đánh giá khả năng sinh lời của khoản đầu tư.

(71) Lãi suy giảm trên cổ phiếu (chỉ áp dụng đối với công ty cổ phần)

Thể hiện mức lợi nhuận trên mỗi cổ phiếu sau khi tính đến các yếu tố có thể làm tăng số lượng cổ phiếu trong tương lai. Chỉ tiêu này phản ánh khả năng sinh lời của cổ phiếu trong trường hợp bị pha loãng.

4. Những lưu ý khi lập báo cáo kết quả hoạt động kinh doanh

4.1. Ghi nhận doanh thu và chi phí đúng kỳ kế toán

Doanh thu và chi phí cần được ghi nhận đúng thời điểm phát sinh theo nguyên tắc kế toán dồn tích. Việc ghi nhận sai kỳ có thể làm sai lệch doanh thu, lợi nhuận và ảnh hưởng đến kết quả kinh doanh của doanh nghiệp.

4.2. Phân loại chính xác các khoản doanh thu và chi phí

Doanh nghiệp cần phân biệt rõ doanh thu bán hàng và cung cấp dịch vụ (01), doanh thu hoạt động tài chính (21), thu nhập khác (31), chi phí tài chính (22) và chi phí khác (32). Việc phân loại sai có thể khiến các chỉ tiêu trên báo cáo không phản ánh đúng thực tế hoạt động kinh doanh.

4.3. Kiểm tra tính hợp lý của các chỉ tiêu lợi nhuận

Trước khi hoàn thiện báo cáo, cần rà soát các chỉ tiêu lợi nhuận gộp (20), lợi nhuận thuần từ hoạt động kinh doanh (30), tổng lợi nhuận kế toán trước thuế (50) và lợi nhuận sau thuế thu nhập doanh nghiệp (60). Nếu các chỉ tiêu này biến động bất thường so với kỳ trước, doanh nghiệp nên kiểm tra lại doanh thu, giá vốn và các khoản chi phí liên quan.

4.4. Đối chiếu số liệu với các báo cáo và sổ kế toán liên quan

Các chỉ tiêu trên báo cáo cần được đối chiếu với sổ kế toán và chứng từ liên quan để đảm bảo tính chính xác. Đặc biệt, doanh thu thuần (10), giá vốn hàng bán (11), lợi nhuận gộp (20) và lợi nhuận sau thuế (60) cần được kiểm tra kỹ trước khi phát hành báo cáo.

4.5. Lựa chọn đúng mẫu báo cáo theo chế độ kế toán áp dụng

Doanh nghiệp áp dụng Thông tư 200 và Thông tư 133 sẽ sử dụng các mẫu báo cáo khác nhau. Vì vậy, cần xác định đúng chế độ kế toán đang áp dụng để lập báo cáo theo đúng biểu mẫu quy định.

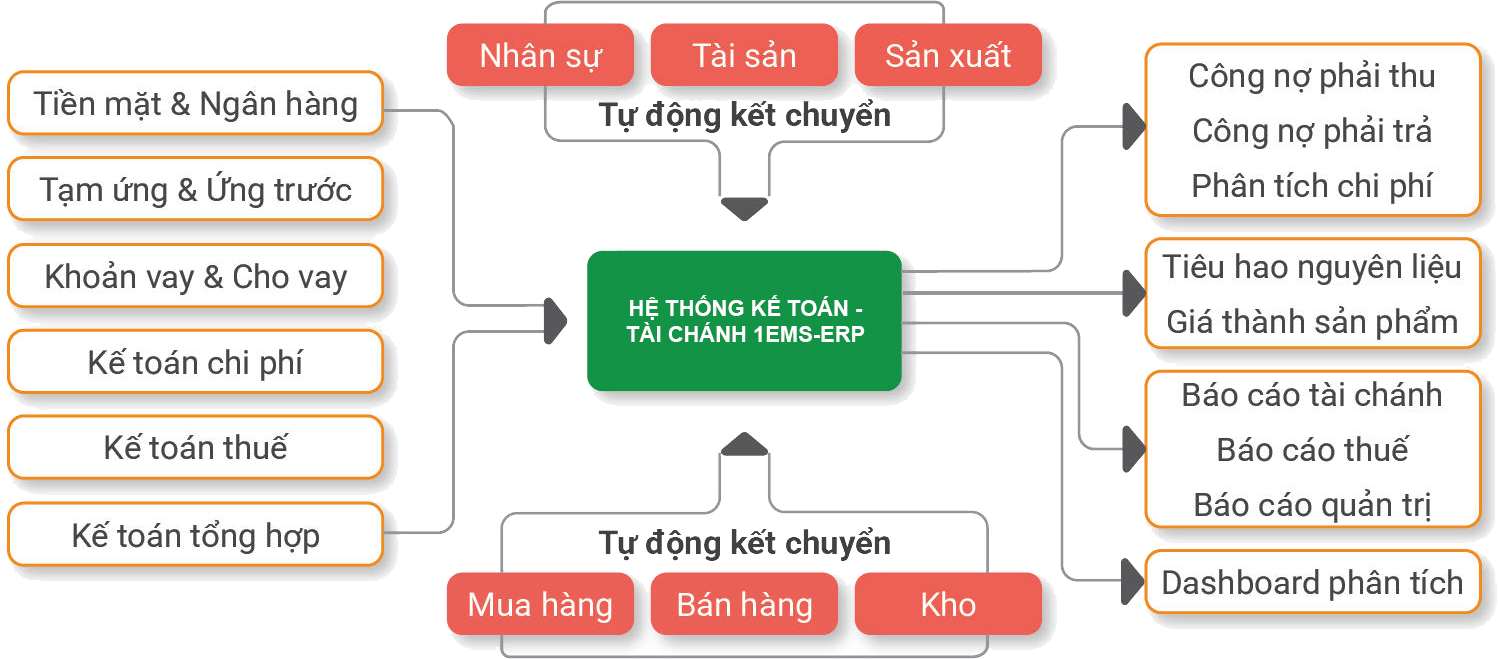

5. Quản lý và theo dõi kết quả kinh doanh hiệu quả với 1EMS-ERP

1EMS-ERP giúp doanh nghiệp quản lý tập trung dữ liệu trên một nền tảng duy nhất. Nhờ đó, doanh nghiệp có thể theo dõi doanh thu, chi phí và lợi nhuận chính xác hơn, đồng thời rút ngắn thời gian tổng hợp số liệu phục vụ công tác báo cáo.

* Một số tính năng nổi bật của 1EMS-ERP:

- Theo dõi doanh thu, chi phí và lợi nhuận theo từng đơn hàng, dự án hoặc phòng ban.

- Quản lý công nợ phải thu, phải trả và cảnh báo các khoản đến hạn thanh toán.

- Kiểm soát tồn kho, giá trị hàng hóa và chi phí nguyên vật liệu theo thời gian thực.

- Theo dõi chi phí sản xuất, định mức vật tư và giá thành sản phẩm.

- Tự động tổng hợp dữ liệu từ bán hàng, kho, sản xuất và kế toán để phục vụ công tác báo cáo.

- Cung cấp hệ thống báo cáo quản trị trực quan, hỗ trợ đánh giá hiệu quả hoạt động kinh doanh nhanh chóng.

1EMS-ERP giúp tự động đồng bộ dữ liệu từ các phòng ban để lập báo cáo tài chính và báo cáo quản trị chính xác.

Mẫu báo cáo kết quả hoạt động kinh doanh giúp doanh nghiệp đánh giá hiệu quả hoạt động và theo dõi tình hình tài chính một cách trực quan, chính xác. Hy vọng những mẫu báo cáo và hướng dẫn trong bài viết sẽ giúp bạn dễ dàng áp dụng vào thực tế.

Để đơn giản hóa việc tổng hợp số liệu và xây dựng báo cáo, hãy đăng ký dùng thử miễn phí 1EMS-ERP ngay hôm nay và trải nghiệm giải pháp quản trị doanh nghiệp toàn diện từ FirstEMS.